O Plano de Mitigação de Fraude em alimentos deve ser baseado na avaliação de risco do produto e do fornecedor, itens que foram abordados no artigo anterior.

A análise de dados, realizada durante a avaliação do risco de fraude, traz subsídios para a elaboração do Plano de Mitigação. Com estes dados devemos verificar se as medidas de controle atuais, adotadas pela empresa, são eficazes em relação a atividades fraudulentas. Podemos utilizar critérios de classificação das medidas de controle, como no exemplo abaixo (Globba, 2020):

- Alta – alto nível de controles em relação à atividade fraudulenta.

- Média – médio nível de controles em relação à atividade fraudulenta.

- Baixa – baixo nível de controles em relação à atividade fraudulenta.

Quando os níveis de controle em relação à atividade fraudulenta estão classificados em baixo ou médio, medidas de controle precisam ser adotadas pelas empresas (IFS, 2019). Estas medidas podem ser:

– Testes analíticos;

– Balanço de massa;

– Inspeção do produto na origem;

– Certificados de análises em todas as entregas;

– Auditorias de segunda ou terceira parte;

– Certificação da cadeia de custódia;

– Verificação do status econômico da empresa;

– Substituição do fornecedor;

– Verificação do status legal da empresa.

A equipe de Food Fraud é responsável por documentar todas estas informações e levá-las para o Plano de Mitigação de Fraude.

Para a elaboração do Plano de Mitigação de Fraude, as informações a seguir devem ser consideradas (IFS, 2019):

- Produtos, matérias-primas, ingredientes e embalagens;

- Fornecedores homologados;

- Classificação do risco do produto, matérias primas, ingredientes e embalagens;

- Classificação do fornecedor;

- Classificação de risco geral, que é a multiplicação do risco de fornecedor pelo risco do produto;

- Avaliação das medidas de controle atuais;

- Decisão da equipe;

- Medidas de controle.

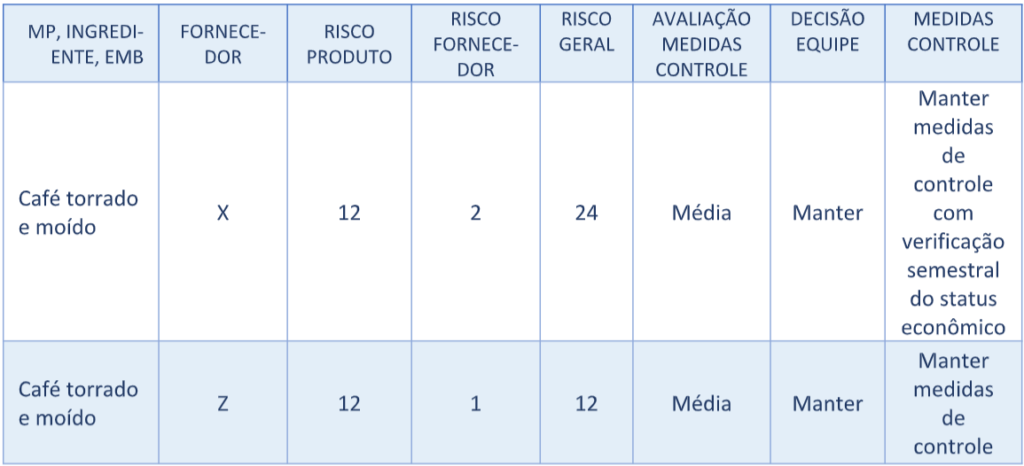

O modelo de Plano de Mitigação de Fraude apresentado pela IFS Food (IFS, 2019), está descrito abaixo:

Após a definição das medidas de controle, as áreas envolvidas devem ser comunicadas e a implementação do Plano de Mitigação deve ser eficaz. As políticas internas da empresa, que forem afetadas pelas medidas de controle, devem ser alteradas.

O Plano de Mitigação deve ser revisado sempre que existirem alterações nos riscos de fraude ou anualmente e as alterações devem ser documentadas.

Referência Bibliográfica:

– Webinar – Protegendo seu Sistema da Fraude em Alimentos – NSF 24/09/18

– Food Fraud Guide – IFS, 2019

– Norma IFS Food Versão 7, 2020

– IFS Food Fraude em alimentos – Globba, 2020

- https://www.usp.org/sites/default/files/usp/document/our-work/Foods/food-fraud-mitigation-guidance.pdf

- https://www.fssc22000.com/wp-content/uploads/fssc-22000-guidance-on-food-fraud-final-100418.pdf

– https://comissaotecnicadealimentos.wordpress.com/tag/operacao-leite-compensado/